레버리지 ETF는 구조를 모르면 심리적으로도 위험합니다. 저는 초보가 하는 실수를 “지식 부족”보다 “잘못된 기대”에서 더 많이 봅니다. 아래 10가지를 읽고, 계산기를 쓰는 방식 자체를 바꿔보세요. 그 순간부터 레버리지 ETF는 훨씬 통제 가능한 도구가 됩니다.

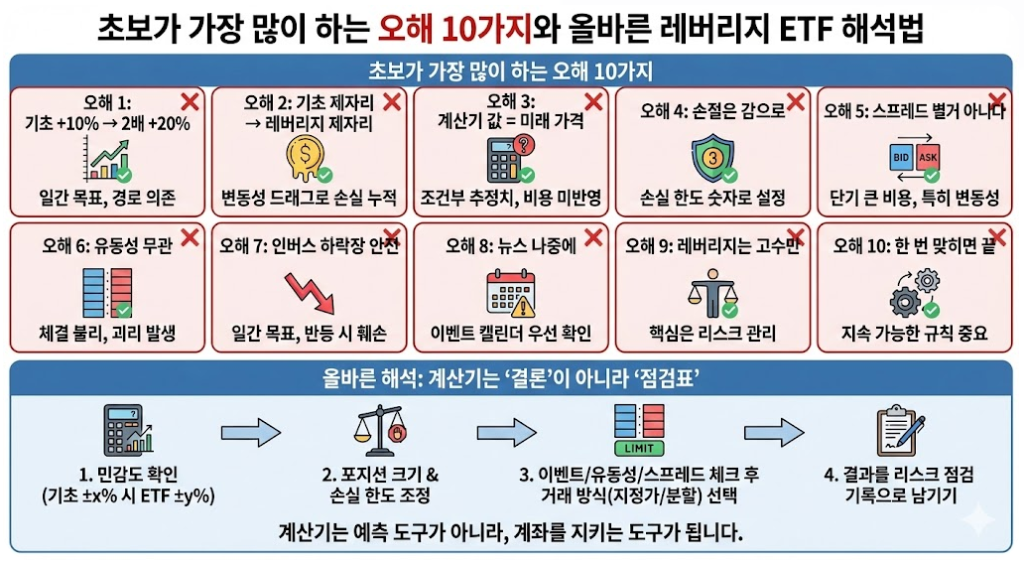

오해 1) “기초자산이 10% 오르면 2배는 20%다”

→ 기간 전체가 아니라 ‘일간 목표’입니다. 경로에 따라 달라집니다.

오해 2) “기초자산이 제자리면 레버리지도 제자리”

→ 횡보+출렁임에서는 변동성 드래그로 손실이 누적될 수 있습니다.

오해 3) “계산기 값이 곧 미래 가격”

→ 계산기는 조건부 추정치입니다. 비용/괴리/스프레드/이벤트는 반영이 제한적입니다.

오해 4) “손절은 감으로 하면 된다”

→ 레버리지는 손실 속도가 빠릅니다. 손실 한도는 숫자로 정해야 합니다.

오해 5) “스프레드는 별거 아니다”

→ 단기에서는 스프레드가 가장 큰 비용이 될 수 있습니다(특히 변동성 시간대).

오해 6) “유동성은 아무 상관 없다”

→ 유동성이 얇으면 체결이 불리해지고, 괴리가 커져 “모델 vs 현실” 차이가 커집니다.

오해 7) “인버스는 하락장에 안전하다”

→ 인버스도 일간 목표이며, 반등이 섞이면 손익이 훼손될 수 있습니다.

오해 8) “뉴스는 나중에 봐도 된다”

→ 실적, 정책, 지표는 레버리지 손익을 한 번에 바꿉니다. 이벤트 캘린더를 우선 보세요.

오해 9) “레버리지는 고수만 한다”

→ 고수/초보의 차이는 “상품 선택”이 아니라 리스크 관리(포지션 크기/손절/기간)에서 갈립니다.

오해 10) “한 번 맞히면 끝”

→ 레버리지는 “한 번의 예측”보다 지속 가능한 규칙이 중요합니다. 틀릴 때 계좌가 살아남아야 다음 기회가 있습니다.

올바른 해석: 계산기는 ‘결론’이 아니라 ‘점검표’

제가 추천하는 사용 방식은 간단합니다.

- 계산기로 민감도(기초자산 ±x% 시 ETF ±y%)를 확인

- 그 숫자에 맞춰 포지션 크기와 손실 한도를 조정

- 이벤트/유동성/스프레드를 체크한 뒤 거래 방식(지정가/분할)을 선택

- 결과를 “정답”이 아니라 리스크 점검 기록으로 남기기

이 프로세스를 따르면 계산기는 예측 도구가 아니라, 계좌를 지키는 도구가 됩니다.

본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 모든 투자 판단과 책임은 이용자 본인에게 있습니다.