단일 종목 레버리지 ETF(예: 특정 주식에 2배/3배 노출)는 “한 종목에 레버리지로 베팅한다”는 점에서 직관적이지만, 그만큼 리스크가 응축되어 있습니다. 지수 레버리지보다 변동성이 큰 기초자산에 레버리지를 얹으면, 계좌의 속도는 더 빨라집니다. 제가 여기서 드리고 싶은 조언은 단순합니다. 티커만 보지 말고 ‘상품의 구조와 유동성’부터 확인하라는 것입니다.

1) 단일 종목 레버리지 ETF가 더 민감한 이유

지수는 여러 종목이 섞여 있어 변동성이 분산되지만, 단일 종목은 그렇지 않습니다. 게다가 해당 종목이 실적/규제/CEO 발언/업종 뉴스에 민감한 경우, 일간 변동이 커지고 레버리지 효과가 증폭됩니다.

따라서 단일 종목 레버리지는 다음 리스크를 더 크게 갖습니다.

- 갭 리스크(장외/프리마켓 변동): 오픈 시점에 큰 갭이 발생하면 손실이 급격히 확대

- 이벤트 집중: 실적 발표 전후에 변동성 폭발

- 유동성 편차: 같은 레버리지 상품이라도 거래량/스프레드가 크게 다를 수 있음

2) 반드시 읽어야 할 공시 포인트(초보가 놓치는 핵심)

단일 종목 레버리지 ETF를 볼 때, 제가 꼭 확인하라고 말하는 포인트는 아래입니다.

- 목표가 “일간”인지: 대부분 일간 목표(매우 중요)

- 레버리지 배수와 리밸런싱 방식: 어떤 기준으로 일간 노출을 맞추는지

- 파생 구조(스왑 등): 노출을 만들기 위한 구조

- 위험 고지 문구: 장기 보유에서 기대와 다른 결과 가능성

- 유동성/스프레드: 거래 비용이 수익률을 잠식할 수 있음

공시는 재미없지만, 레버리지 ETF에서는 공시가 곧 설명서이자 보험 약관입니다. 모르면 손해가 아니라, 모르는 만큼 위험이 폭발합니다.

3) 계산기는 “방향 베팅 도구”가 아니라 “포지션 크기 조절 도구”로

단일 종목 레버리지에서 계산기는 특히 유용합니다. 다만 용도를 바꾸세요.

- ❌ “정확히 얼마가 될 거야” 예측

- ✅ “내가 이 정도 움직임을 견딜 수 있나?” 점검

- ✅ “손실 한도 내에서 포지션을 얼마나 줄여야 하나?” 계산

예를 들어 기초자산이 -3%만 나와도 레버리지 상품은 -6%~-9%가 될 수 있습니다. 이걸 숫자로 눈으로 확인하면, 포지션 크기와 손절 기준을 훨씬 현실적으로 잡을 수 있습니다.

4) 단일 종목 레버리지에 대한 현실적인 조언

제가 투자자에게 자주 하는 말은 이것입니다.

- “단일 종목 레버리지는 정확한 방향 + 타이밍 + 리스크 관리가 동시에 필요하다.”

- “틀릴 때 빨리 줄이고, 맞을 때만 키우는 구조가 아니면 계좌가 버티기 어렵다.”

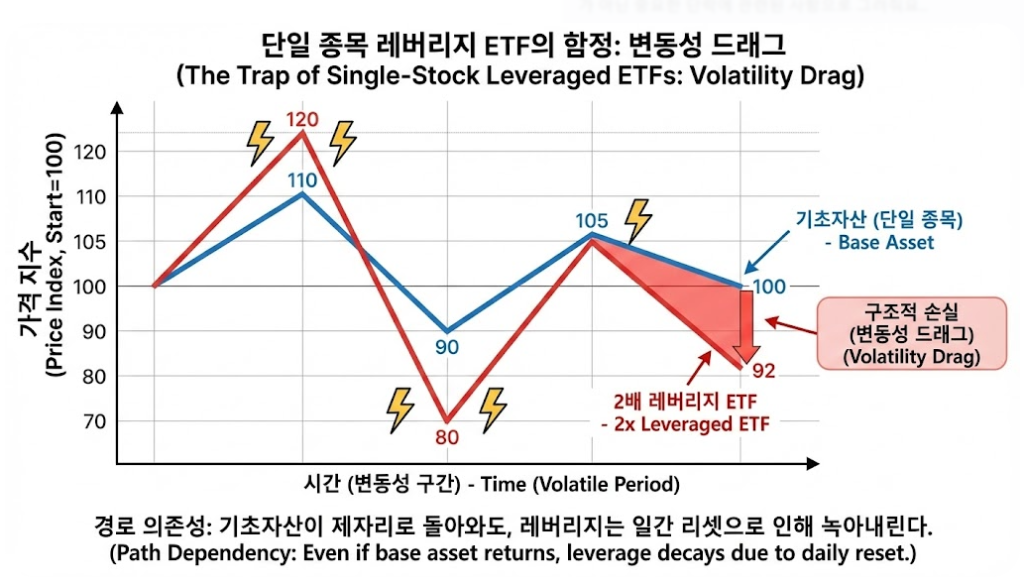

- “장기 보유는 구조적으로 불리할 수 있다(경로 의존성/변동성 드래그).”

본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 모든 투자 판단과 책임은 이용자 본인에게 있습니다.