레버리지 ETF를 평가할 때 많은 분들이 운용보수(Expense Ratio, ER)만 보고 “비용은 이게 전부겠지”라고 생각합니다. 하지만 실제 체감 비용은 ER보다 훨씬 클 수 있습니다. 특히 레버리지·인버스는 구조상 파생상품(스왑 등)을 활용하는 경우가 많고, 거래 과정에서 스프레드/슬리피지가 발생하며, 시장가와 순자산가치(NAV)가 벌어지는 프리미엄/디스카운트도 손익에 영향을 줍니다. 제가 실전에서 강조하는 원칙은 하나입니다. 레버리지 ETF의 비용은 “한 줄(ER)”이 아니라 “묶음(총 비용)”으로 봐야 한다는 점입니다.

1) 총비용을 4개 층으로 나눠보면 이해가 빨라집니다

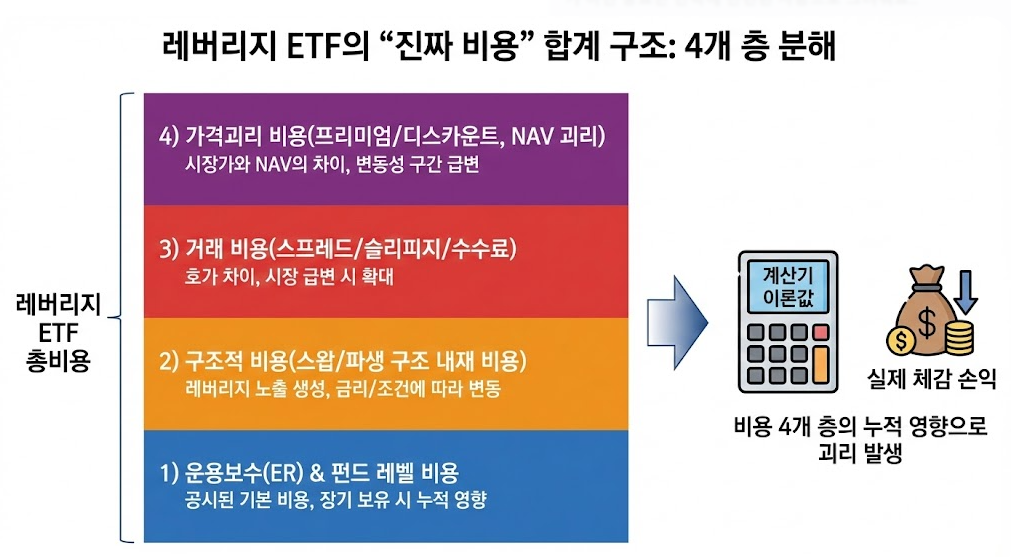

레버리지 ETF의 비용을 크게 네 층으로 분해해 보겠습니다.

- 운용보수(ER) 및 펀드 레벨 비용

- 공시된 ER은 기본 비용입니다. 장기 보유 시 누적 영향이 커집니다.

- 구조적 비용(스왑/파생 구조의 내재 비용)

- 레버리지 노출을 만들기 위해 스왑을 쓰는 경우, 금리 환경·상대방 조건 등에 따라 내재 비용이 달라질 수 있습니다.

- 거래 비용(스프레드/슬리피지/수수료)

- 매수·매도 호가 차이(스프레드)는 실전 손익에 즉시 반영됩니다. 시장 급변 시 스프레드가 확 벌어지는 순간이 있습니다.

- 가격 괴리 비용(프리미엄/디스카운트, NAV 괴리)

- ETF 시장가가 NAV보다 비싸면(프리미엄) 비싼 값을 주고 사는 것이고, NAV보다 싸면(디스카운트) 유리해 보일 수 있습니다. 다만 변동성 구간에서는 괴리가 급변하기도 합니다.

이 네 층을 합쳐서 보면, “계산기 이론값”과 “내 체감 손익”의 차이가 왜 생기는지 설명이 됩니다.

2) 스프레드가 ‘숨은 비용’에서 ‘가장 큰 비용’이 되는 순간

레버리지 ETF는 특히 장 시작/장 마감, 그리고 이벤트 직후(실적 발표, CPI, FOMC 등)에 스프레드가 넓어지기 쉽습니다.

여기서 중요한 조언을 드리겠습니다.

- “시장가 한 번에 체결”은 가장 비싼 수업료가 될 수 있습니다.

- 가능하면 지정가, 분할, 유동성이 안정된 시간대를 고려하세요.

- 거래량이 얇은 상품일수록 스프레드는 상시적으로 넓을 수 있습니다.

계산기에서 “이론상 10.00”이 나왔다고 해도, 실제로는 10.10에 사서 9.90에 파는 구조가 될 수 있고, 이것만으로도 손익이 크게 악화됩니다.

3) 비용을 숫자로 체감하는 방법(실전 체크리스트)

제가 권하는 ‘실전용’ 점검 방법은 다음과 같습니다.

- ER 확인: 상품 기본 비용

- 평균 거래량/스프레드 확인: 거래 비용의 크기

- 괴리율(NAV 프리미엄/디스카운트) 확인: 가격 형성 리스크

- 이벤트 캘린더 체크: 비용이 순간적으로 폭발하는 구간 피하기

- 보유 기간 설정: 기간이 길수록 ER·구조 비용·복리 효과 영향 증가

4) 계산기 활용 팁: “비용은 결과에 보수적으로 반영”

계산기는 구조상 모든 비용을 완벽히 내재화하기 어렵습니다. 그래서 저는 계산기 결과를 볼 때 이렇게 조언합니다.

- 단기 트레이딩: 스프레드/슬리피지를 가장 크게 의식

- 며칠 이상 보유: 변동성 드래그 + ER + 괴리까지 의식

- 변동성 이벤트 주간: “계산기 숫자”보다 “리스크 한도”가 우선

면책: 본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 레버리지/인버스 ETF는 손실이 빠르게 확대될 수 있습니다.