레버리지 ETF를 계산기로 “이론값”을 맞춰 봤는데 실제 시세가 다르게 움직일 때가 있습니다. 이 차이는 단순히 “내가 계산을 틀렸다”가 아니라, 상품 구조와 시장 미시구조가 만드는 추적오차/추적차이(Tracking Error/Tracking Difference)에서 비롯되는 경우가 많습니다. 특히 레버리지·인버스는 일반 ETF보다 구조가 복잡해, 괴리의 원인을 분해해서 보는 습관이 중요합니다.

1) 먼저 용어 정리: ‘추적오차’와 ‘추적차이’

- 추적오차(Tracking Error): 목표 지수(또는 목표 일간 수익률) 대비 수익률 변동의 “흔들림” (통계적으로는 차이의 변동성)

- 추적차이(Tracking Difference): 일정 기간 누적 성과가 목표 대비 얼마나 “벌어졌는지”(평균적 괴리)

일반 투자자 입장에서는 둘 다 “왜 내가 기대한 대로 안 나오지?”의 다른 표현입니다. 중요한 건 원인이 여러 층으로 겹친다는 점입니다.

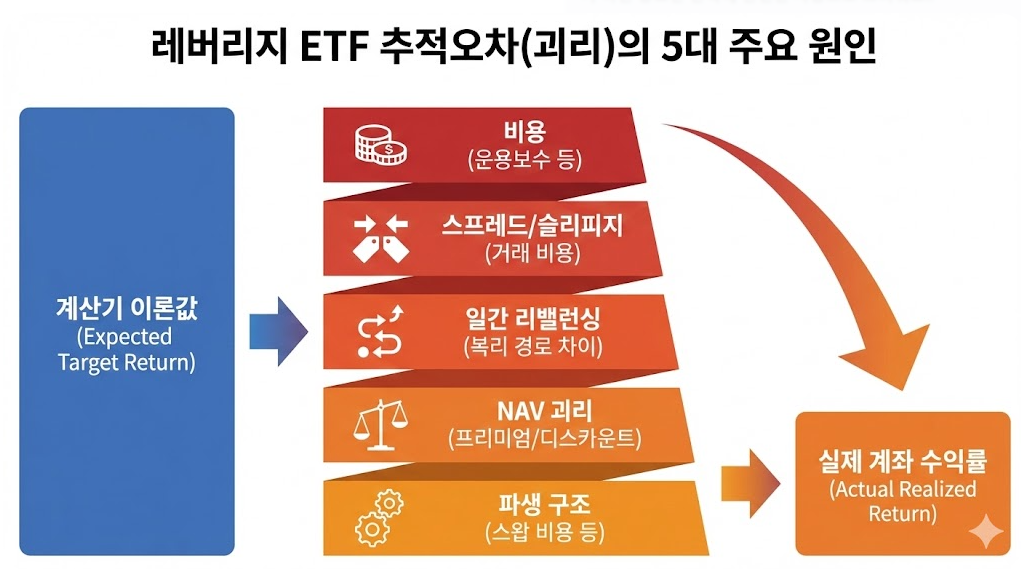

2) 레버리지 ETF 괴리의 5대 원인(현장에서 가장 자주 보는 순서)

- 비용(총보수 및 내재 비용)

- 운용보수(ER)는 기본이고, 파생 구조에 따라 내재 비용이 더해질 수 있습니다.

- 스프레드/슬리피지(거래 비용)

- 특히 변동성 큰 시간대나 유동성이 얇을 때는 체감 비용이 커집니다.

- 일간 리밸런싱(복리 경로 차이)

- 같은 시작/끝 값이라도 중간 경로가 다르면 결과가 달라집니다.

- 프리미엄/디스카운트(NAV 대비 괴리)

- 시장가가 NAV와 괴리되면, “지수 추적” 이전에 “가격 형성”에서 어긋납니다.

- 파생 구조(스왑, 선물 등)로 인한 구조적 괴리

- 레버리지/인버스는 스왑을 쓰는 경우가 많고, 시장 급변 시 비용/괴리가 확대될 수 있습니다.

제가 드리는 실전 조언은 하나입니다. 계산기와 실제가 다르면 ‘내 계산 실수’부터 의심하지 말고, 위 5가지 중 무엇이 영향을 줬는지부터 체크하세요.

3) “지수”를 추적하는 게 아니라 “일간 목표”를 추적합니다

레버리지 ETF는 보통 “기간 전체”의 2배/3배를 약속하는 게 아니라 ‘하루’ 단위 목표를 쫓습니다.

따라서 기간이 길어질수록, 다음이 자연스럽게 발생할 수 있습니다.

- 기초자산이 +10%인데 2배가 +20%가 아닌 상황

- 중간에 출렁임이 클수록 체감 괴리 확대

- 인버스/레버리지 인버스는 방향성이 한 번만 꼬여도 손익이 급격히 훼손

이걸 모르면 레버리지 ETF가 “사기처럼” 느껴질 수 있습니다. 하지만 구조를 알면, 어떤 시장에서 유리하고 어떤 시장에서 불리한지가 선명해집니다.

4) 계산기 사용 팁: “범위”로 보세요

레버리지 ETF는 단일 숫자보다 범위(밴드)로 보는 게 실전적입니다.

- 정상 유동성(스프레드 좁음): 이론값 ± 작은 오차

- 급변 시간대(장 시작/마감, 이벤트 직후): 이론값 ± 큰 오차

- 유동성 낮은 상품: 상시 오차가 큼

따라서 계산기 결과는 “정답”이 아니라 의사결정의 기준점(Anchor)으로 두고, 실제 체결은 스프레드/괴리를 감안한 가격 전략(지정가, 분할 등)으로 접근하는 편이 안전합니다.

5) 체크리스트: ‘추적오차’가 커졌다고 느낄 때

- 오늘 스프레드가 평소보다 확실히 넓나요?

- NAV 대비 프리미엄/디스카운트가 커졌나요?

- 시장이 이벤트로 급변 중인가요?

- 거래량이 얇아서 체결이 불리하게 됐나요?

- 기간이 길어져 복리 경로 차이가 누적된 건가요?

이 질문을 통과하면 “왜 괴리가 생겼는지”를 설명할 수 있고, 그 순간부터는 대응(거래 방식/보유 기간/포지션 사이즈)이 가능해집니다.

본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 모든 투자 판단과 책임은 이용자 본인에게 있습니다.