레버리지 ETF를 장기 보유했는데, “기초자산은 별로 안 빠졌는데 내 계좌는 왜 이렇게 줄었지?”라는 경험을 하셨다면, 핵심 원인 중 하나가 변동성 드래그(Volatility Drag)입니다. 이 개념을 이해하면 레버리지 ETF가 왜 “추세가 깔끔할 때 유리하고, 횡보+출렁임에서 불리한지”를 구조적으로 설명할 수 있습니다. 제가 드리는 조언은 간단합니다. 레버리지 ETF는 방향만 맞히는 상품이 아니라 ‘변동성’까지 맞아야 하는 상품이라는 점을 먼저 받아들이세요.

1) 변동성 드래그는 ‘산술 평균’과 ‘기하 평균’의 차이에서 시작합니다

투자 수익률은 단순 평균(산술 평균)처럼 보이지만, 실제 계좌는 복리(기하 평균)로 움직입니다. 예를 들어 100이 다음 날 +10%로 110이 되고, 그 다음 날 -10%로 99가 됩니다.

즉, +10%와 -10%의 평균은 0%처럼 보이지만, 실제 결과는 -1%입니다. 이게 바로 변동성 드래그의 출발점입니다.

레버리지 ETF는 여기서 한 단계 더 나갑니다. 일간 수익률을 배수로 키우기 때문에, 같은 출렁임이라도 손익 경로가 더 빠르게 ‘마이너스 복리’로 기울 수 있습니다.

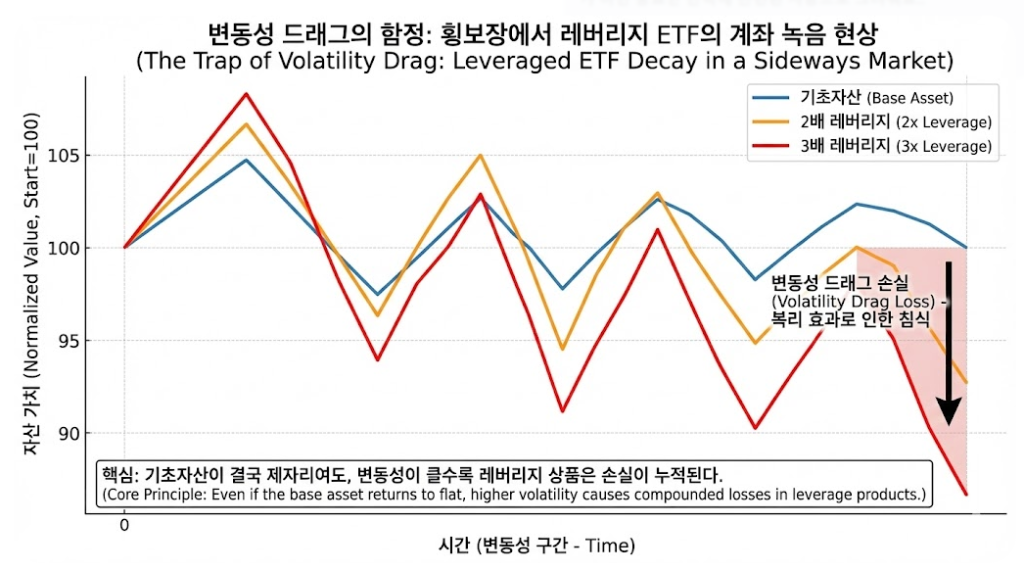

2) 간단한 수치 예시: “횡보인데도 손실이 쌓이는” 구조

기초자산이 이틀 동안 +5%, -5%를 반복한다고 가정해 보겠습니다.

- 기초자산: 100 → 105(+5%) → 99.75(-5%)

- 2배 레버리지(단순화): 100 → 110(+10%) → 99(-10%)

- 3배 레버리지(단순화): 100 → 115(+15%) → 97.75(-15%)

기초자산도 결과가 99.75로 소폭 감소합니다. 그런데 레버리지는 더 크게 꺾입니다. 이유는 간단합니다. 같은 변동성이라도 ‘증폭된 손익’이 복리로 누적되기 때문입니다. 횡보장이 길어질수록 이 효과는 더 뚜렷해집니다.

여기서 자주 생기는 오해가 있습니다.

“그럼 레버리지 ETF는 무조건 손해인가요?” → 아닙니다.

추세가 분명하고(한 방향으로 이어지고), 변동성이 상대적으로 안정적이면 레버리지 ETF가 기대 이상으로 유리하게 작동할 수도 있습니다. 핵심은 “방향”과 함께 “경로(얼마나 흔들리며 가는지)”입니다.

3) 변동성 드래그가 특히 강해지는 환경(제가 가장 경계하는 구간)

제가 실전에서 특히 주의하라고 말하는 구간은 아래 3가지 조합입니다.

- 횡보 + 높은 변동성: 위/아래로 크게 흔들리면서 제자리

- 뉴스/이벤트 주간: 실적, CPI, FOMC 등으로 일간 변동이 커지는 주

- 유동성 악화: 스프레드 확대 + 슬리피지 증가 → 계산기 이론값과 체감 손익 괴리 확대

이때는 레버리지 ETF가 “내가 방향을 맞혔다”는 확신을 배신할 확률이 커집니다. 방향이 맞더라도 출렁임이 크면 복리 손실이 쌓일 수 있으니까요.

4) 계산기로 드래그를 “체감”하는 방법 (추천 워크플로우)

이 사이트의 계산기를 쓰실 때, 단일 숫자만 보지 말고 시나리오를 2~3개로 나눠 비교하세요.

- 시나리오 A: 완만한 상승(일간 변동 낮음)

- 시나리오 B: 같은 최종 상승이지만 중간에 크게 흔들림(일간 변동 높음)

- 시나리오 C: 횡보+출렁임 반복

최종 가격이 비슷해 보이더라도, 레버리지 ETF의 체감 결과는 크게 다를 수 있습니다. 이 비교가 “변동성 드래그”를 머리가 아니라 손익으로 이해하게 해줍니다.

5) 제가 권하는 체크리스트(장기 보유 전 필수)

레버리지 ETF를 며칠 이상 들 계획이라면, 아래 질문에 답해보세요.

- 최근 10~20거래일 변동성이 평소보다 확실히 커졌나요?

- 이번 주/다음 주에 시장을 흔들 이벤트(실적·지표·정책)가 있나요?

- 내가 기대하는 추세가 “한 번에” 가나요, 아니면 크게 흔들리며 가나요?

- 손실 한도(계좌/종목/포지션 단위)를 숫자로 정해놨나요?

레버리지 ETF의 위험은 “모르는데 하는 것”에서 커집니다. 변동성 드래그를 이해하면, 최소한 ‘왜 손실이 났는지’는 설명할 수 있게 되고, 그 순간부터 통제가 시작됩니다.

본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 레버리지/인버스 ETF는 손실이 빠르게 확대될 수 있습니다. 모든 투자 판단과 책임은 이용자 본인에게 있습니다.