레버리지 ETF를 매매할 때 수익률에 영향을 주는 요소는 “방향”뿐만이 아닙니다. 실제 계좌 성과는 언제 거래했는지(시간대), 어떤 가격에 체결되었는지(슬리피지), 스프레드가 얼마나 벌어졌는지 같은 “미세한 거래 비용”에 의해 크게 달라질 수 있습니다. 특히 레버리지 ETF는 기초자산의 일일 수익률을 추종하도록 설계되기 때문에, 장중(인TRADAY)과 종가(CLOSE) 기준의 차이를 이해하는 것이 중요합니다.

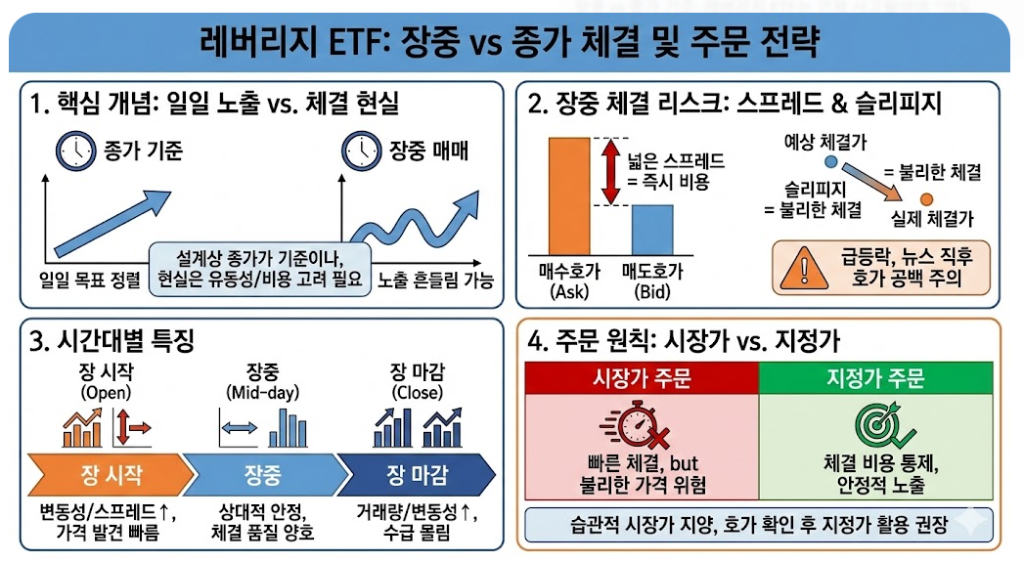

1) 왜 ‘종가 기준’이 자주 언급될까

레버리지 ETF는 보통 하루 단위 수익률을 목표로 하고, 운용 과정에서 일일 리밸런싱(리셋)이 일어납니다. 이 때문에 “일일 수익률”을 가장 깔끔하게 정의하는 기준이 대개 전일 종가 → 당일 종가 구간입니다.

즉, 상품이 의도한 설계와 가장 정렬되는 시간 축이 “종가 기준”에 가깝습니다.

하지만 이것이 “무조건 종가에만 거래하라”는 뜻은 아닙니다. 실제로 개인 투자자는 유동성, 스프레드, 뉴스 이벤트, 변동성 급등 등 현실적인 제약 속에서 거래합니다. 중요한 건 내가 얻고 싶은 노출(Exposure)에 가깝게 거래되도록, 시간대별 특성을 이해하고 실행 규칙을 세우는 것입니다.

2) 장중 매매에서 노출이 흔들리는 대표 원인

장중에 레버리지 ETF를 사고팔 때 “생각한 만큼의 노출”이 안 나오는 원인은 크게 4가지입니다.

- 스프레드(매수호가-매도호가)의 확대

장 초반/장 마감 직전, 또는 큰 뉴스가 터진 직후에는 호가가 얇아지거나 스프레드가 벌어질 수 있습니다. 스프레드는 사실상 즉시 발생하는 거래 비용입니다. - 슬리피지(예상보다 불리한 체결)

시장가 주문이나 유동성이 얇은 구간에서 주문이 들어가면, 기대한 가격보다 불리하게 체결될 수 있습니다. 레버리지 ETF는 가격 변동폭이 크기 때문에 슬리피지가 더 크게 체감되기도 합니다. - 프리마켓·애프터마켓의 영향

정규장 이전/이후에 기초자산(예: 대형 기술주, 선물)이 움직이면, 정규장 시작 시점에 ETF 가격이 갭으로 출발할 수 있습니다. 이때 호가 공백이 생기면 스프레드·슬리피지가 커질 수 있습니다. - 지수/기초자산과 ETF의 순간 괴리

ETF는 구조적으로 기초지수 추종을 목표로 하지만, 장중에는 수급과 호가 상태에 따라 순간적으로 괴리가 커 보일 수 있습니다. 특히 급등락 시 “내가 보고 있는 기초자산 차트”와 “ETF 체결가”가 미세하게 어긋나는 구간이 생깁니다.

3) 그렇다면 “언제가 유리한가”: 시간대별 일반적 특징

아래는 일반적인 경향입니다(항상 예외가 있습니다).

- 장 시작 직후(오픈 직후)

변동성·거래량이 급증하며 가격 발견이 빠르게 이뤄집니다. 기회가 많지만 스프레드가 벌어지거나 체결이 튈 가능성도 큽니다. 시장가 주문은 특히 주의가 필요합니다. - 장중 중간 구간(대개 오전 후반~오후 초반)

상대적으로 스프레드가 안정되고 호가가 두터워지는 경우가 많아, 체결 품질이 좋아질 때가 있습니다. - 마감 직전(클로즈 근처)

종가 기준으로 하루를 마무리하려는 수급이 몰리며 거래량이 늘 수 있습니다. 다만 마감 직전 변동이 커질 수 있고, 바쁘게 시장가로 던지면 불리한 체결이 날 수도 있습니다.

핵심은 “언제가 정답”이라기보다, 내 전략이 ‘일일 노출’에 맞춰 설계되어 있다면 종가 근처가 해석이 가장 단순하고, 체결 품질(스프레드/슬리피지)을 중시하면 상대적으로 안정적인 구간을 선호할 수 있다는 점입니다.

4) ‘의도한 노출’에 가까워지기 위한 주문 원칙

레버리지 ETF에서 체결·슬리피지 관점으로 실전 도움이 되는 원칙을 정리하면 다음과 같습니다.

- 원칙 A: 시장가 주문을 습관처럼 쓰지 않기

특히 변동성이 큰 날, 장 시작/마감 직전에는 시장가가 예상보다 나쁜 체결을 만들 수 있습니다. 가능하면 지정가 또는 허용 슬리피지 범위가 반영된 주문 방식을 쓰는 편이 안전합니다. - 원칙 B: 스프레드가 넓을수록 ‘보이지 않는 비용’이 커진다

매수 즉시 평가손익이 마이너스에서 시작하는 느낌을 받는다면, 스프레드가 원인일 수 있습니다. 주문 전 호가를 확인하고, 스프레드가 좁아질 때까지 기다리는 규칙도 유효합니다. - 원칙 C: “종가 기준” 전략이면, 진입/청산도 종가 근처로 정렬

일일 리셋 구조상, 전일 종가→당일 종가 수익률이 의미 있는 축이 되는 경우가 많습니다. 전략이 일일 단위라면, 적어도 평가·기록·백테스트의 기준을 종가로 통일하는 것이 혼선을 줄입니다. - 원칙 D: 급등락 뉴스 직후엔 호가가 ‘정상’이 아닐 수 있다

실적 발표, 속보, 지표 발표 직후에는 스프레드가 튀고 체결이 흔들릴 수 있습니다. 이때는 “내가 원한 노출”보다 “체결 비용”이 더 커지는 구간이 생길 수 있으니, 몇 분 기다린 뒤 유동성이 정상화되는지 확인하는 것도 방법입니다.

5) 체크리스트: 매수/매도 전 20초 점검

- 지금 스프레드는 좁은가, 넓은가?

- 호가잔량이 얇아 보이지는 않는가?

- 시장가로 넣을 이유가 정말 있는가? (없으면 지정가)

- 오늘 변동성 이벤트(지표/실적/발언)가 있었나?

- 내 전략 기준이 장중인지, 종가인지(평가 축이 무엇인지) 다시 확인했나?

이 정도만 습관화해도 “방향은 맞췄는데 체결 때문에 손해” 같은 경험을 줄이는 데 도움이 됩니다.

본 글은 교육·정보 제공 목적이며 투자 조언이 아닙니다. 레버리지·인버스 ETF는 구조상 가격 변동이 크고 거래 비용(스프레드·슬리피지) 영향이 크게 나타날 수 있습니다. 투자 전 상품설명서 확인, 주문 방식 점검, 위험 관리 원칙 수립이 필요하며, 필요 시 전문가와 상담하시기 바랍니다.