레버리지 ETF에서 가장 흔한 착각은 이것입니다.

“기초자산이 결국 제자리면, 레버리지도 제자리 아닌가요?”

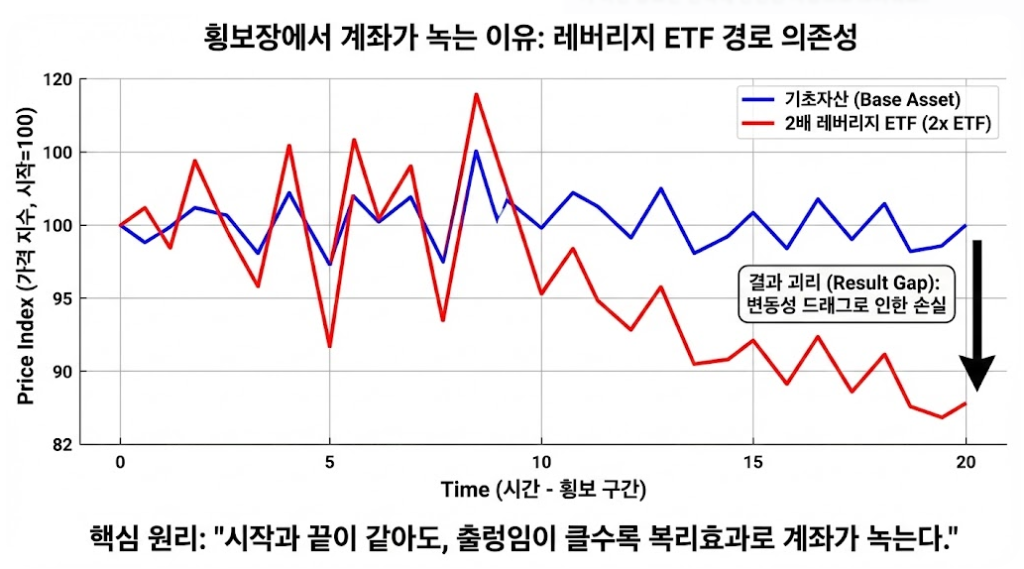

현실은 종종 반대입니다. 기초자산이 횡보했는데도 레버리지 ETF는 서서히(혹은 빠르게) 감소하는 경우가 많습니다. 이 현상의 이름이 바로 경로 의존성(Path Dependency)이며, 핵심 원리는 “일간 리밸런싱 + 복리”입니다.

1) 시작과 끝이 같아도, 중간이 다르면 결과가 다릅니다

두 경로를 비교해 보겠습니다. 출발 100, 최종도 100이라고 가정합니다.

- 경로 A(매끈한 경로): 100 → 101 → 102 → … → 100(완만)

- 경로 B(출렁임): 100 → 110 → 99 → 109 → 100(크게 흔들림)

둘 다 최종이 100이지만, 일간 수익률의 분포가 다르고, 레버리지 ETF는 이 분포에 민감합니다. 특히 경로 B처럼 출렁이면 상승일에는 많이 벌고, 하락일에는 더 크게 잃는 구조가 복리로 누적되어 손실이 커질 수 있습니다.

2) 왜 하락이 더 치명적인가(기초적인 수학 감각)

- 10% 하락하면 100 → 90

- 다시 10% 상승해도 90 → 99 (원상복구가 안 됨)

하락 이후에는 “복구에 더 큰 상승률”이 필요합니다. 레버리지는 하락 폭도 키우기 때문에, 복구 요구치가 더 가파르게 증가합니다. 이것이 횡보장에서 “조용히 녹는” 느낌을 주는 핵심입니다.

3) 인버스/레버리지 인버스는 더 복잡합니다

인버스 계열은 “방향이 반대”라는 장점처럼 보이지만, 역시 일간 목표 구조입니다. 따라서

- 단기 하락이 빠르게 이어지면 유리할 수 있으나

- 큰 반등이 섞이면 손익이 급격히 훼손될 수 있고

- 횡보+출렁임에서는 인버스도 손실이 누적될 수 있습니다.

결국 결론은 동일합니다. 레버리지/인버스는 기간이 길어질수록 ‘경로’의 영향을 크게 받습니다.

4) 실전 조언: 경로 의존성을 관리하는 방법

제가 권하는 접근은 “정답 찾기”가 아니라 “리스크 관리”입니다.

- 보유 기간을 짧게 설계: 며칠 단위로 가정하고, 계획 없이 길게 끌지 않기

- 이벤트 캘린더 체크: 급변 이벤트 전후에는 경로가 망가지기 쉬움

- 손실 한도 선설정: 경로가 불리하게 전개되면 빠르게 손실이 커질 수 있음

- 계산기는 시나리오 비교로 활용: 한 번의 숫자가 아니라 2~3가지 경로 가정으로 비교

5) “그래도 쓰고 싶다면” 꼭 기억할 한 문장

레버리지 ETF는 추세를 먹는 도구로 설계되어 있습니다.

따라서 “횡보를 버티는 것”은 구조적으로 불리할 수 있습니다.

횡보가 길어질수록, 출렁임이 클수록, 경로 의존성은 투자자의 편이 아닌 경우가 많습니다.

면책: 본 글은 정보 제공 목적이며 투자 조언이 아닙니다. 레버리지/인버스 상품은 손실이 빠르게 확대될 수 있습니다